Para una mejor y mayor comprensión del panel financiero municipal

(PFM), hemos procurado establecer estos análisis breves y concisos pero que nos

muestran las coyunturas mayores según los datos investigados por nuestro grupo

de trabajo. Para lograr este objetivo utilizaremos dos metodologías conocidas

como análisis vertical y horizontal. El primero de ellos consiste en comparar las columnas de un mismo ítem

de ingreso o gasto, identificando el peso relativo o participación de cada uno

de estos con relación al conjunto, así por ejemplo podremos analizar cuanto por

ciento de un determinado ítem de ingreso corresponde en relación con el total,

o cuanto pesa el gasto en educación en proporción al total de gastos

municipales. Ahora el análisis horizontal o por líneas se dedica a la evolución

cronológica de los datos, así los valores recibidos o gastados en algunos años

son comparados con años futuros o anteriores registrándose así las tendencias

evidenciadas. Este análisis evidentemente es precedido de la transformación de

los valores nominales en reales, ósea se trata de una evaluación de

valores monetarios reales, debidamente deflacionados, ya que de no ser así el

análisis seria engañoso, no reflejando la inflación cumulada con el correr de

los años analizados, de todas formas se presentan los datos nominales

para los lectores que tuviesen dudas respecto a los valores registrados o para

quienes quieren profundizar en la materia.

Análisis

horizontal del ingreso real

Para este caso aremos primeramente el análisis de los principales ingresos comprendidos en el periodo 2007-2011 y enseguida de los ingresos corrientes y totales para el mismo lapso. Este periodo no fue escogido de manera azarosa, sino que fue una elección con la intensión de poder hacer comparaciones futuras según lo mostrado en la base de datos FINBRA y los datos entregados por el municipio de Ribeirão Preto, este ultimo colocando a disposición sus datos a partir del 2007 al 2011.

En cuanto a la evolución cronológica de las principales

recetas, tales como ICMS, FPM, IPVA, IPTU, ISS

y el ingreso de capital, podemos decir que es un poco difícil establecer

patrones de comportamiento generales o similares para todas ellas, dado la

variedad de cambios que ellas reflejan en los distintos periodos, a pesar e

aquello en ciertos segmentos de este análisis podemos encontrar ciertas

similitudes de comportamiento y adjudicar una respuesta “hipotética” de su

acontecimiento. Si nos fijamos en el ingreso transferido y propio, estos en el

periodo 2007-2008 refleja en promedio

una leve mejoría que tiende mas bien a

una estabilidad de los ingresos, esto puede atribuirse a la crisis económica

mundial, ya que los gobiernos (a nivel país) en un afán conservador y de

resguardo de arcas fiscales restringen su gasto lo que disminuye o mantiene el

ingreso municipal. Ya en el siguiente

tramo y reflejando un poco mas de confianza saliendo de la recensión, estas dos

clasificaciones tanto de ingresos propios como transferidos denotan una mejoría

más notable triplicando o cuadruplicando el ingreso respecto del periodo

anterior, cuando llegamos al tercer y cuarto periodo verificamos que lo

evidenciado en los dos periodos anteriores se repite, evidentemente por la

inestabilidad del contexto internacional. En lo que dice respecto al ingreso de

capital, este es relativamente estable en todo el periodo a excepción de los

años 2010-2011 en donde se experimento un crecimiento no sostenido (crece y luego decrece), en el siguiente cuadro

presentamos la evolución de forma grafica:

En el las tablas presentadas a continuación se

presentan los datos numéricos respectivamente deflacionados, mediante los

cuales se sustento el análisis empírico.

Evolución real de los principales ingresos

transferidos: 2007-2011 (R$ de diciembre de 2011, IGP-DI/FGV)

Evolución real de los principales ingresos

propios: 2007-2011 (R$ de diciembre de 2011, IGP-DI/FGV)}

Evolución real de los principales ingresos de

capital: 2007-2011 (R$ de diciembre de 2011, IGP-DI/FGV)

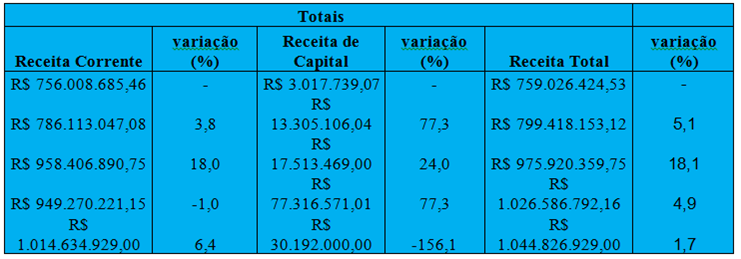

En lo que dice respecto a la evolución en el

periodo tanto de ingresos corrientes como totales podemos decir que su

comportamiento es casi idéntico, ya que el ingreso corriente es el sustento

(98%) de los ingresos totales como muestra la siguiente grafica y sus

respectivos valores:

Evolución real de los principales ingresos corrientes

de capital y total: 2007-2011 (R$ de diciembre del 2011, IGP-DI/FGV)

Análisis

vertical del ingreso real

Para hacer este análisis hicimos comparaciones de los distintos tipos de

ingresos en relación con el total, en lo que dice respecto a la relación entre

el ingreso transferido y el ingreso total en el periodo, lo primero que cabe

destacar es que a diferencia de otros municipios, la realidad experimentada en Ribeirão Preto es que la mayor fuente de ingresos transferidos es por medio de

ICMS,

donde el 21% de los ingresos transferidos en el periodo corresponden a este,

quedando así un 3% de FPM y un 7% de IPVA,

lo que es conjunto representa la no despreciable suma del 31 % de los

ingresos totales en el periodo 2007-2011.

Siguiendo la misma lógica la relación entre los

ingresos propios y los totales, podemos decir que la mayor porción de estos en

el periodo es representada por el ISS con un 9% en total, en tanto el IPTU no

se queda atrás y destaca su participación con un 8% con relación a la sumatoria

total de ingresos en el periodo.

Al igual que en el análisis horizontal no es

muy difícil sacar una conclusión cuando se toman en cuenta ingresos corrientes

y de capital, ya que al igual que en otros municipios la realidad se repite

para nuestro caso, los ingresos corrientes son ampliamente superiores a los de

capital representando en el periodo una supremacía cuantitativamente superior a

los ingresos de capital, en términos numéricos aproximadamente los ingresos

corrientes son el 98% del total del

periodo en cuanto los de capital solo son el 2% restante, esto nos indica que

existe una fuerte dependencia en cuanto a recursos financieros transferidos que

provienen de la unión, ahora eso no necesariamente eso es algo errado ya que la

existencia de muchos ingresos de capital puede ser una señal de alerta, por

ejemplo si se generan muchos ingresos por prestamos si o si tendremos problemas

futuros si los ingresos corrientes no se amplían en la misma proporción.

Despesa Real

El siguiente análisis nos dará

una perspectiva comprensible sobre las tablas, gráficos y números representados

en los análisis verticales y horizontales para comprender mejor la evolución de

los principales gastos en términos reales de las funciones y elementos conforme

a los años 2007 – 2011 del municipio de Riberão Preto.

Funciones: Análisis horizontal de educación, salud y educación

Para comenzar cabe señalar que

tanto las funciones como los elementos tienen una característica en común en

cuanto a variación y continuidad, datos que van presentando cierta evolución en

años clave como 2007 – 2008 en donde se presento una crisis económica mundial

iniciada en Estados Unidos, en donde la sobre valorización de varios aspectos,

amenaza de recesión, las crisis hipotecarias, crediticias y de mercados

afectaron a determinados países, entre ellos Brasil, con desaceleración

económica. Los datos que se presentan son directamente extraídos desde la

página oficial del tesoro nacional brasileño (Finbra) en donde podemos percibir

con más detalle los aspectos que alteran las cifras y en donde los datos se

encuentran con mejor clareza y fiabilidad.

Las funciones referentes a

educación, salud y personal referidos al análisis horizontal presentan una baja

participación entre los dos primeros años 2007 – 2008 pertinentes al gasto

total, que por consecuente también presenta una baja participación en esos

mismos años, la tendencia de los gastos comienza a elevarse en el año 2009 en

donde se presenta una estabilización económica congruente con respecto a los

años siguientes, pues el gasto comienza a incrementarse de una forma estable

hasta el periodo 2010 – 2011 en donde se presenta un declive del gasto a

consecuencia de la crisis económica del año 2010.

Elementos: Análisis horizontal de obras y equipamientos.

Análisis vertical: Relación del gasto real por funciones y totales del

año 2007 al 2011

El análisis vertical de las

siguientes funciones busca encontrar y explicar el porcentaje y/o gasto más

exacto y real conforme al gasto total de todas las funciones y los elementos,

sirve para tener una representación puntual y observar el comportamiento de los

gastos cronológicamente en una grafica que concentre los totales.

En el primer grafico con

relación al gasto real por funciones tenemos la educación y a la salud que

representan un 14 y 19% respectivamente del 100% que representa el gasto total

de funciones y elementos. En función educación encontramos una variación alta

en ciertos años con porcentajes que superan los diez puntos, recuperaciones de

ingresos e inversiones altas, así como su contraparte que se refiere a un

ingreso bajo e inversiones que no tienen un crecimiento basto, sin embargo la

función educación mantiene un crecimiento año con año, no se presenta ningún

decremento en función a los porcentajes de variación.

En cuanto a la función salud

tenemos un crecimiento alto en años clave como todo los demás elementos y

funciones, sin embargo esta también presenta un declive en el último año y no

mantiene un crecimiento estable como la función educación, complementando la

idea tenemos que la función educación aun con un declive en cierto año,

subsiste con un mayor porcentaje que el factor educación con relación al gasto

total.

Análisis vertical: Relación del gasto real por elementos y totales del

año 2007 al 2011:

Con relación a los elementos que

corresponden al personal, obras y equipamientos encontramos que tienen una

mayor participación que las funciones, pero aun así en cuanto a obras y equipamientos

se refiere concentran un gasto muy pequeño a comparación de lo representa el

personal, los tres elementos tienen un crecimiento repentino en determinados

años, donde se presento una recuperación y estabilidad económica partiendo de

la crisis económica que se origino en el año de 2007 y repercutió en los

siguientes años pero a menor escala.

El elemento de personal es quien

conlleva un gasto mayor el que tiene un crecimiento medio al igual que el

decremento en los primeros y últimos años, mientras que por otro lado las obras

tienen un crecimiento en la variación muy grande así como también en el

decremento de la misma, sin embargo en relación con el gasto total no tiene una

gran participación, como lo es en el caso del último elemento, el equipamiento,

que en comparación con los otros dos elementos tiene una variación baja y otra

tanto un poco alta, sin embargo al igual que las obras tiene una participación

muy baja con respecto al total del gasto.

Análisis

del valor adicionado real

En relación al valor adiciona real, la visión general es que existe una

tendencia sostenida al aumento sostenido, hay que destacar eso si que este

aumento no es muy significativo, es mas bien es leve, tenemos que hacer

referencia a una situación especial dentro del periodo analizado, esto

corresponde a una caída experimentada hacia el año 2008, posiblemente la

explicación a esto es como se ha dado en otros análisis dentro de este periodo,

aludiendo a la crisis económica internacional.

Evolución real del valor adicionado: 2007-2011

(R$ de diciembre del 2011, IGP-DI/FGV)

Evolución

del índice de participación en el ICMS

Nos encontramos con los datos y cifras que

corresponden al ICMS y su índice de participación cronológico del año 2007 al

año 2011, encontramos una varianza significativa en donde existen años clave

que nos notifican el cambio repentino del impuesto sobre circulación, podemos

observar un decremento en el año 2009, después de que un año anterior hubiese

incrementado su participación, después de comenzar en el año 2007 con un bajo

índice.

Podemos observar una recuperación en el índice

desde el año 2010, en donde sigue un crecimiento continúo al año 2011, subiendo

hasta 0.02 puntos como lo muestra el grafico. Tenemos que sistema de impuesto

es muy complejo y depende mucho del estado al que se refiera, en este caso Ribeirão Preto, el crecimiento dependerá mucho de los elementos que lo compongan

y lo hagan crecer.

Anexos

Evolución real de los principales ingresos

nominales transferidos: 2007-2011

Evolución real de los principales ingresos

nominales propios: 2007-2011

Evolución real de los principales ingresos

nominales propios: 2007-2011

Evolução das principais despesas: 2007-2011(valores nominais)

Evolução das principais despesas: 2007-2011(valores nominais)

Evolução das principais despesas: 2007-2011(valores nominais)

Evolução do valor adicionado: 2007-2011 (R$)

IDP-DI (FGV) base dez/2011

Nenhum comentário:

Postar um comentário